インボイス

インボイス時代のインストラクターの処世術② ~インボイスの発行と消費税申告~

インボイス制度では、事務負担が多くなるといわれています。本当にそうでしょうか?

この記事では、インストラクターが2割特例および簡易課税制度を適用した場合の事務負担、インボイス発行と消費税申告について詳しく解説します。

※本記事が前提とするインストラクター:個人事業主、年間売上1000万円以内、令和5年9月30日以前は免税事業者、令和5年10月1日以降に課税事業者

※本記事が前提とする取引先:スポーツクラブやヨガスタジオなどを想定

1.インボイスの発行

1-1.従前より取引先に対して請求書や領収書などを発行していない場合

登録番号を取引先にお知らせしてください。要求がない限り、引き続き請求書や領収書の発行は必要ありません。※取引先は、自らが作成した仕入明細書等のうち、一定の事項(インボイスに記載が必要な事項)が記載され取引相手の確認を受けたものを保存することで、仕入税額控除(消費税納税の際に仕入れ先に払った消費税の控除を行うこと)の適用を受けることができます。

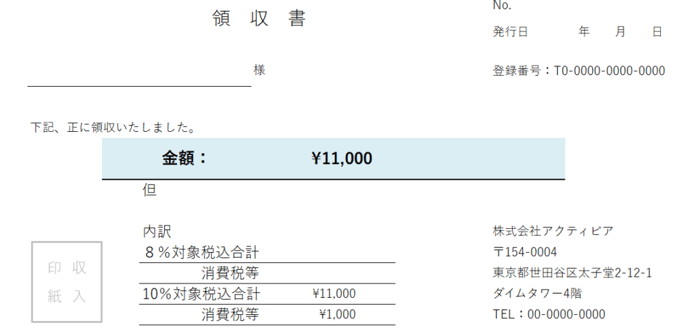

1-2.取引先に対して請求書や領収書などを発行している場合

発行している請求書や領収書に登録番号を記載してください。「登録番号:T0-0000-0000-0000」

※「消費税率10% 消費税額:○○円」の記載がない場合は追加で記載してください。

※消費税8%のものがある場合は「8%対象税込合計、8%消費税、10%対象税込価格、10%消費税」を記載してください。

2.2割特例および簡易課税制度の消費税申告

2割特例と簡易課税制度を適用した場合の消費税の確定申告を解説します。まず、大前提として「所得税の確定申告」と「消費税の確定申告」は別であることをご理解ください。所得税の確定申告はこれまで通り変わりありません。2-1.インボイスの保存等の事前準備

インボイス保存等の事前準備はいりません。2-2.消費税の確定申告のタイミング

所得税の確定申告と同時に行ってください。2-3.消費税の確定申告方法

事前準備は不要で、預かり消費税×20%(2割特例)または預かり消費税×50%(簡易課税(サービス業の場合))の申告を行います。

手引き(国税庁HPより)

<2割特例用の消費税及び地方消費税の確定申告の手引き>

こちらをクリックしてPDFを表示

<簡易課税用の消費税及び地方消費税の確定申告に手引き>

こちらをクリックしてPDFを表示

<国税庁HP(消費税の手引き・様式)>

こちらをクリックしてページを表示

簡便化されているといいながらも、こちら手引きをみながら間違えないように申告しようと思うとそれなりに手間と時間がかかってしまいます。おすすめの方法は以下の2つとなります。こちらをクリックしてPDFを表示

<簡易課税用の消費税及び地方消費税の確定申告に手引き>

こちらをクリックしてPDFを表示

<国税庁HP(消費税の手引き・様式)>

こちらをクリックしてページを表示

税務署で相談しながら作成

税務署で相談しながら行う方法が最も簡単です。

1月2月になったらお住まいの住所の税務署に相談方法を聞きましょう。持ち物等も教えてもらえます。(所得税の確定申告も一緒に行いましょう。)

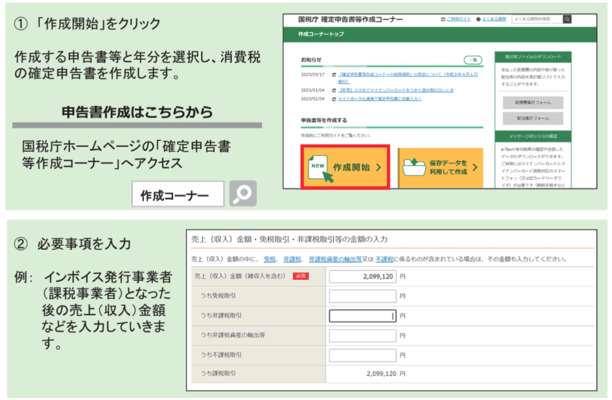

確定申告書等作成コーナーで作成(ネット)

画面の案内に沿って金額等を入力するだけで、申告書が作成できます。

【確定申告書等作成コーナーのイメージ】

-インストラクターの事務負担まとめ-

<インボイスの発行>

いま発行している請求書や領収書に登録番号を記載する。

<消費税の確定申告>

2割特例および簡易課税制度の場合、事前準備は不要で所得税の確定申告時に税務署員に相談しながら、もしくは、確定申告書等作成コーナーで画面の指示に従いながら記入・申告する。

いかがでしょうか。インストラクターの事務負担は思ったより少ないのではないでしょうか?<インボイスの発行>

いま発行している請求書や領収書に登録番号を記載する。

<消費税の確定申告>

2割特例および簡易課税制度の場合、事前準備は不要で所得税の確定申告時に税務署員に相談しながら、もしくは、確定申告書等作成コーナーで画面の指示に従いながら記入・申告する。

次の記事では、「第3回インボイス時代のインストラクターの処世術~取引先別インボイス後の付き合い方~」 と題し解説していきます。

>こちらクリックで記事を表示

「第1回インボイス時代のインストラクターの処世術① ~2割特例と簡易課税制度~」

>こちらクリックで記事を表示

2023年09月21日