インボイス

インボイス時代のインストラクターの処世術① ~2割特例と簡易課税制度~

2023年10月から、とうとうインボイス制度が始まりました。特に、免税事業者である個人事業主にとっては、取引先との関係、利益、事務作業負担に多くの影響が出る可能性があります。

この記事では、個人事業主の税負担と事務負担を軽減する「2割特例と簡易課税制度」について解説します。併せて、取引先が利用できる「免税事業者との取引の経過措置」も解説します。

そのうえで、インストラクターと取引先の消費税の納付額を試算していていきます。

※本記事が前提とするインストラクター:個人事業主、年間売上1000万円以内、令和5年9月30日以前は免税事業者

※本記事が前提とする取引先:スポーツクラブやヨガスタジオなどを想定

1.インボイス概要

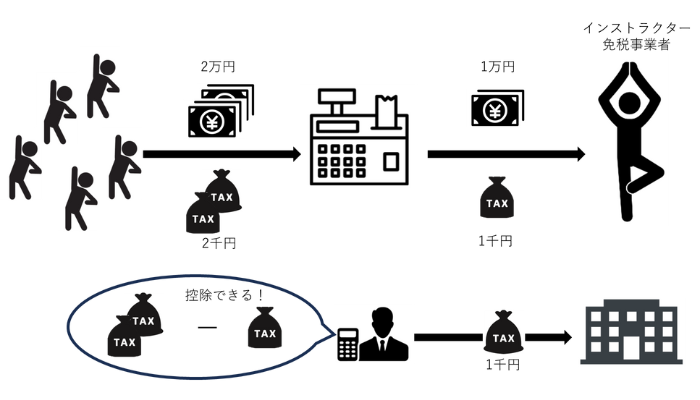

1-1.インボイス前

取引先は消費税を納税する場合に、インストラクターに支払った消費税を控除することができた。

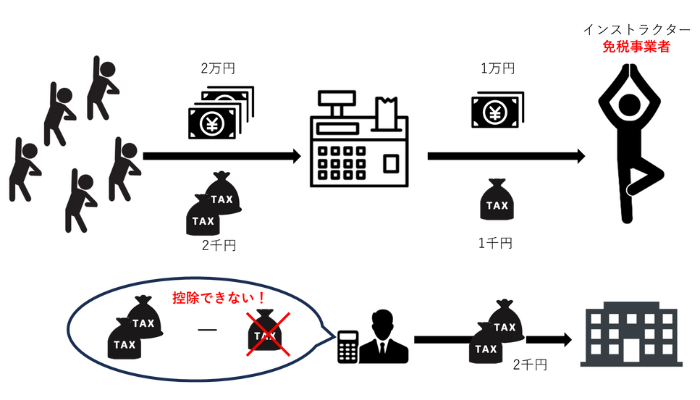

1-2.インボイス後

取引先は、インストラクターへ支払った消費税を控除することができないため、消費税の納税額が増えてしまう。

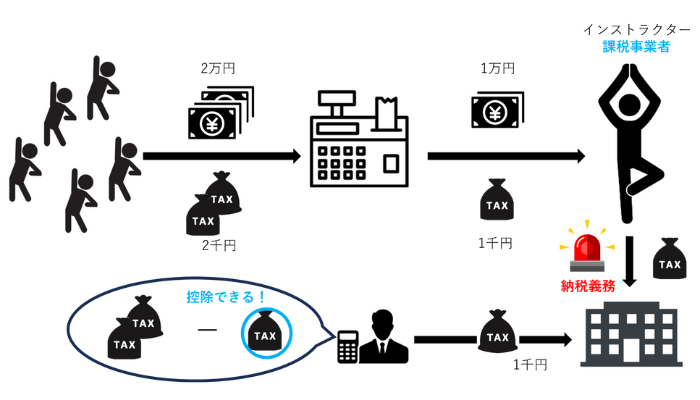

インストラクターが課税事業者になると

取引先は、インストラクターに支払った消費税の控除が可能になる。

一方でインストラクターには消費税の納税義務が発生することになる。

インストラクターが免税事業者のままだと取引先の納税額が増える。

一方でインストラクターが課税事業者になると、本人の納税額と事務負担が増える

ということになります。

当然、取引先との関係にも影響してくることになりますが、この納税額やら、事務負担やらはどれほどのものなのでしょうか?

次に、インストラクターが利用できる特例措置、取引先が利用できる経過措置も含めて、実際の影響を考えていきたいと思います。

一方でインストラクターが課税事業者になると、本人の納税額と事務負担が増える

2.2割特例と簡易課税制度

インストラクターについては、特例が設けられており、税負担、および、事務負担が軽減されています。

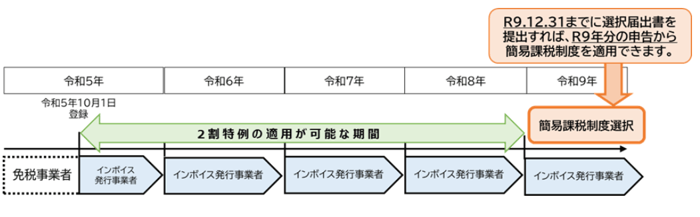

最初の3年間(令和8年12月31日まで)は売上税額の2割の納税、その後(令和9年1月1日以降)は売上税額の5割の負担となります。

最初の3年間(令和8年12月31日まで)は売上税額の2割の納税、その後(令和9年1月1日以降)は売上税額の5割の負担となります。

国税庁ホームページより抜粋

2-1.2割特例について

売上税額の2割相当額を納付すればよく、税負担が軽減されています。また、経費での支払いの際のインボイスなどを保存しておく必要がなく事務負担が軽減されています。

※届け出は必要ありません。所得税の確定申告時に条件(売上1000万円以下など)を満たしていれば、2割特例が適用できます。

※届け出は必要ありません。所得税の確定申告時に条件(売上1000万円以下など)を満たしていれば、2割特例が適用できます。

2-2.簡易課税制度について

売上税額の5割※相当額を納付。2割特例と同様に税負担と事務負担が軽減されます。

※業種ごとのみなし仕入れ率によります、サービス業の場合は5割となります。

※一般的に課税仕入合計が売上合計の50%以上の場合は、簡易課税制度を選択しないようほうが良いです。

※令和9年12月31日までに簡易課税選択届出書の提出が要となります。

※業種ごとのみなし仕入れ率によります、サービス業の場合は5割となります。

※一般的に課税仕入合計が売上合計の50%以上の場合は、簡易課税制度を選択しないようほうが良いです。

※令和9年12月31日までに簡易課税選択届出書の提出が要となります。

-2割特例と簡易課税制度-

・最初の3年3か月間は売上税額の2割納付、その後は5割納付

・事務負担はほぼなしと考えてよい

・最初の3年3か月間は売上税額の2割納付、その後は5割納付

・事務負担はほぼなしと考えてよい

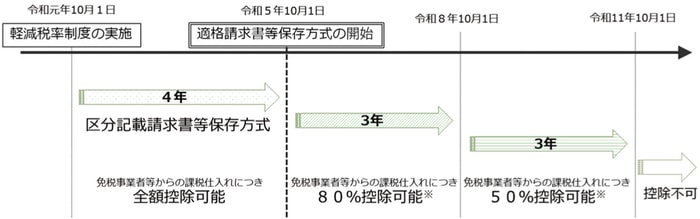

3.取引先が利用できる経過措置について

取引先(従前から課税事業者)の経過措置は、最初の3年間は80%控除可能(2割納付)、その後3年間は50%控除可能(5割納付)となる。インストラクターの2割特例、簡易課税制度と同様であるが、80%控除期間が2割特例と比べて3か月短い。

国税庁 適格請求書等保存方式の概要より抜粋

-取引先の経過措置-

・最初の3年は免税事業者からの仕入税額の2割納付、その後3年間は5割納付、7年目以降は10割納付

・インストラクターの2割特例、簡易課税制度と比べると不利となる

・最初の3年は免税事業者からの仕入税額の2割納付、その後3年間は5割納付、7年目以降は10割納付

・インストラクターの2割特例、簡易課税制度と比べると不利となる

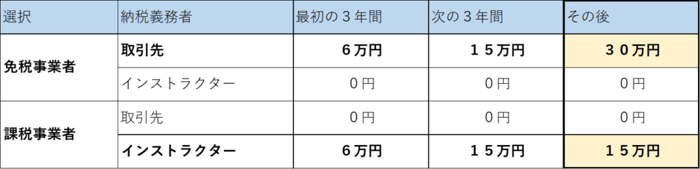

4.消費税納付額を計算してみよう!

インストラクター年間売上高330万円(うち消費税30万円)の場合

条件

・2割特例、簡易課税制度を適用

・期間中に報酬の減額はなし

・単純化のため期間を合わせている(厳密には80%経過措置より2割特例のほうが3か月期間が長い)

・期間中に報酬の減額はなし

・単純化のため期間を合わせている(厳密には80%経過措置より2割特例のほうが3か月期間が長い)

最初の3年間は2%(消費税10%の2割)の影響のみのため、取引先もそこまで厳しい態度をとらないと思われる。

しかしながら4年目以降は取引先の課税事業者への登録の圧力が高まっていくことが予想される。

次の記事では、「第2回インボイス時代のインストラクターの処世術②~インボイスの発行と消費税申告~」

と題し、インストラクターの実際の作業負担を解説していきます。しかしながら4年目以降は取引先の課税事業者への登録の圧力が高まっていくことが予想される。

>こちらクリックで記事を表示

「第3回インボイス時代のインストラクターの処世術~取引先別インボイス後の付き合い方~」

>こちらクリックで記事を表示

2023年09月21日