インボイス

フィットネス業界のインボイス制度アンケート ~フィットネス事業者・インストラクターの理解度と今後の対応~

2023年10月1日よりインボイス制度がスタートしました。

筆者は13年間ヨガスタジオを経営していますが、フィットネス事業者、インストラクター双方に対応に苦慮している状況が見て取れています。

そのような中、フィットネス事業者、インストラクター双方に対して、フィットネス事業者、インストラクター双方が今後どのような対応をとるべきか決定する際の参考にするために、主に以下のアンケートを行いました。

・インボイス制度の理解は進んでいるのか

・開始にあたってどのような対応をとったのか

・今後の対応はどのように考えているのか

本アンケートは、株式会社クラブビジネスジャパン(https://business.fitnessclub.jp/)が主催し、筆者が講師を行った「インボイス時代の生き抜き方」セミナー(2023年10月5日開催)の参加者(フィットネス事業者、インストラクター)に対して行ったものです。

※有効回答数:フィットネス事業者 17、インストラクター 21

※サンプル数が少ないため実体と比べて誤差が大きいと思われます。ご承知おきの上ご覧ください。

※セミナーの内容は「インボイス時代のインストラクターの処世術」が、ほぼ同じ内容となっております。

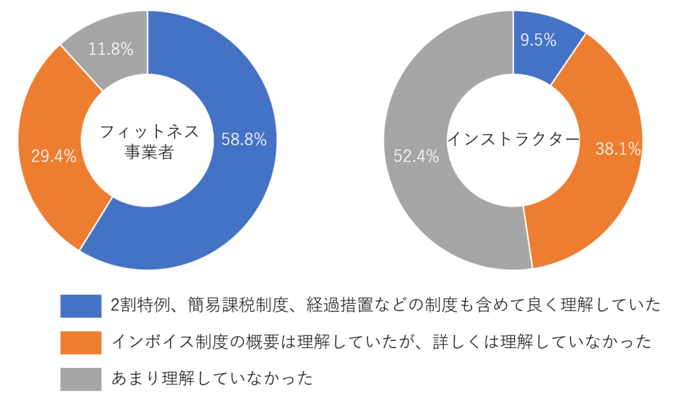

インボイス制度の理解度について

フィットネス事業者は比較的理解がすすんでいるがまだ十分理解されているとはいいがたい状況(詳しくは理解していない+あまり理解していない:41.2%)インストラクターの理解度は、ほとんど進んでいない状況(詳しくは理解していない+あまり理解していない:90.5%)である。

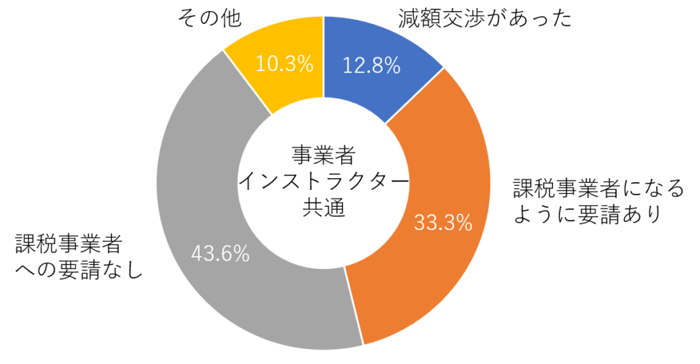

インボイス開始にあたっての事業者とインストラクターのコミュニケーションについて

令和5年10月1日のインボイス制度開始にあたってフィットネス事業者xインストラクターの間でどのようなコミュニケーションがあったのか質問を行った。事業者のインストラクターに対するインボイス対応への姿勢は、現時点ではあまり強硬ではないといえる。経過措置80%控除が利用できる3年間は様子を見ている事業者が多いのではないか。

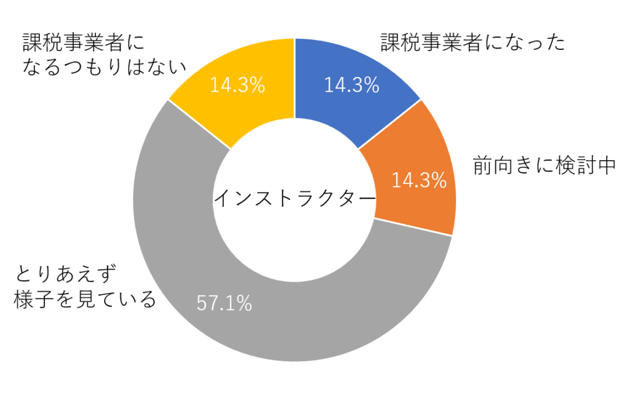

インストラクターの課税事業者への登録状況

インストラクターの課税事業者への登録状況はまだ少なく14.3%。前向きに検討しているインストラクターも14.3%となっている。様子見が大多数57.1%を占めている。経過措置80%期間中(3年間)は同様の状況が続くのではないかと思われる。

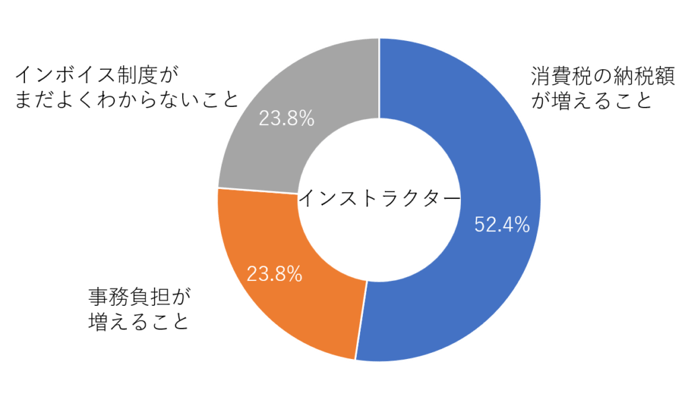

インストラクターの課税事業者登録に際しての一番のネック

インストラクターの課税事業者登録状況への一番のネックは「消費税額が増えること」52.4%である。なお、こちらはセミナーにて2割特例、簡易課税を説明した後のアンケートである。

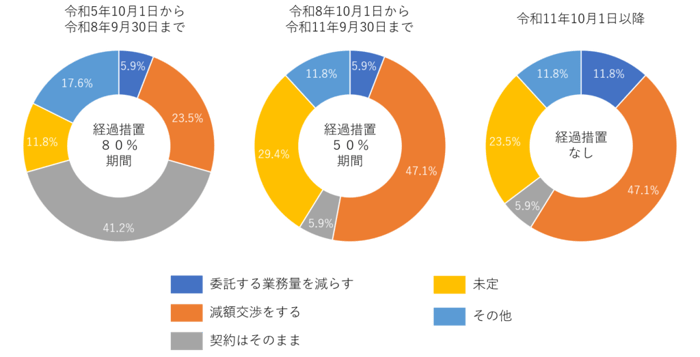

フィットネス事業者の免税事業者への対応方針

経過措置80%期間中は契約をそのままにする事業者が多数41.2%を占める。経過措置がなくなるにつれて(「50%」、「なし」になるにつれて)、「減額交渉をする」や「委託量を減らす」と答える事業者が増えている。しかしながら、経過措置50%以降で未定の割合が相当多く、事業者においても対応について悩んでいる様子が伺える。

まとめ

インボイス制度の理解度に関しては、フィットネス事業者において徐々に理解度は増してはいるもののまだまだ理解度はたりていない(詳しくは理解していない+あまり理解していない:41.2%)。インストラクターに至っては、ほとんど理解していないといってもよいという状況(詳しくは理解していない+あまり理解していない:90.5%)。双方が理解が不足している中、また、経過措置80%期間中ということもあり、現状維持的な対応をとるフィットネス事業者(減額交渉まで行っている事業者はわずか14.3%)、インストラクター(様子見57.1%)が多数を占めている。

経過措置50%以降(令和8年10月1日以降)になると、フィットネス事業者のインストラクターへの圧力が高まる傾向が見て取れるが、まだまだ未定(29.4%)というところも多い。

インボイス制度に対する対応・定着という意味では、フィットネス事業者、インストラクターともにまずはインボイス制度に関する理解度を深めることが最大の課題と思われる。

2023年11月06日